ЧјПщСДдѕУДЮЊИпаХШЮГЩБОЕФБЃЯевЕНтОіЭДЕу

ЮвУЧдкЮЊЧјПщСДММЪѕбАУйЪЪКЯЕФгІгУГЁОАжЎЪБЃЌвЛжБШЯЮЊБЃЯевЕЪЧвЛИіБЛМФгшКёЭћЕФДЙжБаавЕКЭКмКУЕФТфЕигІгУГЁОАЁЃ

дчдкШЅФъ3дТЃЌжаЙњБЃЯебЇЛсЁЂжаЙњБЃЯеБЈвЕЙЩЗнгаЯоЙЋЫОЕШЛњЙЙШЅФъдјСЊКЯЗЂВМЁЖБЃЯеЧјПщСДбаОПЁЗБЈИцЁЃдкИУБЈИцжаЃЌЧјПщСДБЛШЯЮЊЪЧНЋжиЙЙБЃЯеДДаТЕФММЪѕжЎвЛЃЌВЂЧвБэЪОБЃЯегыЧјПщСДЕФ“ЙВЭЌЛљвђ”ОіЖЈСЫБЃЯеЪЧЧјПщСДгІгУЕФЕфаЭГЁОАЃК

ЧјПщСДдђЭЈЙ§вЛЯЕСаММЪѕЪжЖЮЙЙНЈ“ШЋЭјЙВЪЖ”ЃЌЦфФПЕФвВЪЧНЈСЂЛљгкЫуЗЈЕФЯрЖдИеадКЭИпаЇЕФИіЬхЕФМЏКЯгыаЭЌЃЌМЬЖјЮЊЯрЙиЙмРэЬсЙЉММЪѕЪЕЯжгыБЃеЯЁЃ”

дкЮДРДМИФъЪБМфФкЃЌДѓСПБЃЯеЙЋЫОБиНЋЩцЫЎЧјПщСДвЕЮёЁЃЮвУЧПЩвдЬсЧАВМОжЃЌНтОіаавЕЭДЕуЃЌМгЫйРэХтаЇТЪЃЌНкдМРэХуГЩБОЃЁ

ДгОпЬхгІгУПДЃЌФПЧАБЃЯеЙЋЫОдкЧјПщСДСьгђЕФЬНЫїжївЊПЩвдЗжЮЊСНДѓРрЃКвЛРрЛљгкЧјПщСДЕФ“ЙЋПЊеЫБО”ФмСІЃЌНЋвЕЮёЪ§ОнЩЯСДЃЌвдДЫЪЕЯжаХЯЂЙЋПЊЁЃ

гЩДЫПЩвдЗЂЯжЃЌФПЧАЧјПщСДдкБЃЯевЕЕФГЃгУгІгУдкаХЯЂМЧТМВуУцЁЃФЧУДдкЬсИпаХЯЂЭИУїЖШжЎЭтЃЌЧјПщСДИјБЃЯевЕДјРДЕФИќЩюВуДЮЕФзїгУЪЧЪВУДЃЌЮДРДЪЧЗёЛЙгаИќЖргІгУФЃЪНЩЯЕФДДаТЃП

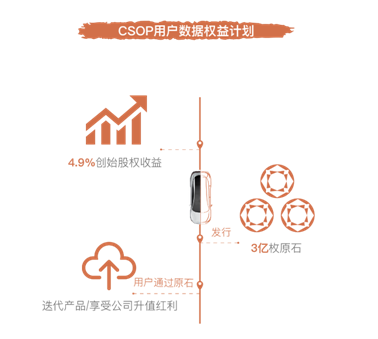

ЧјПщСДдкБЃЯевЕШчКЮгІгУЃП

ЖдгквЛПюБЃЯеВњЦЗЖјбдЃЌВњЦЗПЊЗЂЁЂЧўЕРЯњЪлЁЂВњЦЗЖЈМлЁЂКЫБЃгыРэХтЪЧвЛЬзЭъећЕФСїГЬЁЃдкЮвУЧПДРДЃЌКЫБЃгыРэХтЪЧЧјПщСДММЪѕФПЧАгАЯьзюжБНгЕФвЛЛЗЁЃдкДЋЭГБЃЯеСьгђЃЌЙ§ИпЕФаХШЮГЩБОЕМжТЦѓвЕБиаыЮЊДЫИЖГіИпЖюЕФдЫгЊЭЦЙуГЩБО——БщВМШЋЙњЕФгЊЯњЭјЕуЁЂЖрДяАйЭђЕФгЊЯњШЫдБЁЂЪ§ВЛЪЄЪ§ЕФЛЇЭтЙуИцЁЂИїЕиCBDзюИЛРіЬУЛЪЕФзмВПЃЌЖјЧјПщСДе§ЪЧНЕЕЭСЫ“аХШЮЕФГЩБО”ЁЃ

ЪзЯШЪЧжЧФмКЯдМММЪѕДјРДЕФРэХтаЇТЪЕФЬсЩ§ЃЌЪЕЯжжЧФмКЯдМЯТЕФ“здЮвБЃЯе”ЁЃ

жЧФмКЯдМЪЧЧјПщСДЕФКЫаФММЪѕКЭгІгУжЎвЛЃЌЫќЭЈЙ§НЋЬѕПюКЭЬѕМўБрГЩДњТыЃЌШЛКѓЕБЛёЕУЬиЖЈжИСюЪБЃЌЫќУЧНЋЛсздЖЏДЅЗЂВЂЧПжЦжДааЁЃЖјдкБЃЯеСьгђЃЌжЧФмБЃЯеКЯдМОЭПЩвддквЛЖЈЧщПіЯТздЖЏНјааРэХтЁЃ

IRCБЃЯеСДдкКНПебгЮѓБЃЯедкетЗНУцЧаШыгІгУГЁОАЃЌМДЮЊКНПеТУПЭЬсЙЉздЖЏКНАрбгГйХтГЅ——БШШчШчЙћКНАрбгГйГЌЙ§30ЗжжгЃЌ“жЧФмКЯдМ”БЃЯеВњЦЗНЋЛсЯђГЫПЭНјаажБНгЕФздЖЏЗбгУГЅЛЙЁЃ

ОпЬхЖјбдЃЌIRCНЋдкздМКЙЋСДгУгкМЧТМБЃЯеВњЦЗЙКТђВЂЭЈЙ§жЧФмКЯдМРДДЅЗЂздЖЏжЇИЖЃЌЭЌЪБЛЙгыШЋЧђПежаНЛЭЈЪ§ОнПтЯрСЌНгРДВЛЖЯМрЪгКНАрЪ§ОнЁЃЕБКНАрбгЮѓГЌЙ§30ЗжжгЪБЃЌХтГЅЛњжЦНЋЛсздЖЏжДааЃЌжБНгЗЂЫЭЭЖБЃШЫЕФ“жЇИЖ”еЫЛЇжаЃЌВЂВЛЪмШЮКЮШЫЕФПижЦЛђДлИФЁЃ

IRCКНбгЯеВЛашвЊЯёГЕЯеЯжГЁКЫЪЕЁЂШЫЮЊЖЈЫ№ЁЂШЫЙЄЮЌаоЕШЗБЫіТўГЄЕФЙ§ГЬЃЌжЛашвЊВЩМЏЕНШЈЭўзМШЗЕФбгЮѓЪ§ОнДяГЩЙВЪЖОЭПЩвдИљОнРэХтЙцдђСЂТэЦєЖЏдЄБИРэХтН№здЖЏХтИЖЕНПЭЛЇЕФжЇИЖеЪЛЇРяЃЌећИіЙ§ГЬжЛаш2УыИуЖЈЁЃ

ЯждкКНАрЭэЕувбОГЃЬЌЃЌЕЋГЫПЭВЛдИвтТђжївЊЪЧФуВЛДпБЃЯеЙЋЫОВЛжїЖЏРэХтЃЌФуДпвВУЛетУДПьЃЌвђЮЊБЃЯеЙЋЫОашвЊЕїШЁКЫЪЕКНАрЕФбгГйЪ§ОнЃЌШЛКѓБЃЯеЙЋЫОдйИљОнРэХтЕФЙцдђХтИЖЕНПЭЛЇЕФжЇИЖеЫКХРяЃЌећИіЙ§ГЬЗБЫігжТўГЄЃЌШчЙћВЩгУЧјПщСДММЪѕОЭПЩвдздЖЏЭъГЩЃЌЖјВЛашвЊШЫЮЊЕФШЮКЮВЮгыЃЌВЂЧвПЩвдДѓДѓдіМгБЃЯеЙЋЫОЕФбгЮѓЯевЕЮёСПЃЌГЫПЭгжПЩвдЕУЕНМАЪБЃЌЪЁаФЗХаФЕФХтИЖЃЌЙКТђбгЮѓЯеЕФвтдИздШЛОЭИпКмЖрСЫЃЌДгЖјДѓДѓЬсИпБЃЯеЕФвЕЮёСПЃЌзюКѓТђЛњЦБЫГБуЙДбЁбгЮѓЯеОЭБфГЩСЫвЛжжБъХфЃЌОЭЯёТђЪжЛњвЛАуЖМЛсЫцБуТђФЄПЧвЛбљЕФСЫЁЃ

IRCбгЮѓЯеЕФЭДЕуКмЭЛГігУЧјПщСДНтОігжВЛЯёГЕЯеашвЊШЫЮЊВЮгыЖЈЫ№ЮЌЛЄРэХтТўГЄЙ§ГЬЃЌбгЮѓЯежЛашвЊПЭЛЇЯёЭљГЃвЛбљЖЉЛњЦБЫцЪжЙДбЁбгЮѓЯеЃЌжЛвЊКНАрвЛЕЉбгЮѓЃЌЪЎЗжжгФкПЭЛЇЕФжЇИЖеЪЛЇРяСЂТэЛсЪеЕНБЃЯеЙЋЫОЕФРэХтЃЌЕзВуММЪѕШЋгЩЧјПщСДЕФжЧФмКЯдМММЪѕздЖЏЭъГЩЕФЁЃ

АДееЯрЭЌЕФТпМЃЌIRCетвЛФЃЪНЛЙЭЌбљЪЪгУгкЦћГЕБЃЯеЁЃвЛЕЉЗЂЩњНЛЭЈЪТЙЪЃЌжЧФмКЯдМЕФЪЙгУЃЌОЭНкЪЁСЫБЃЯеЙЋЫОЕФШЫСІГЩБОЃЌЛЙФмИќМгбИЫйЕиИјГЕжїНјааХтГЅЁЃ

аЇТЪЬсЩ§ЕФЭЌЪБЪЧГЩБОЕФЯТНЕЃЌбаОПЛњЙЙ IT Service Group ОЭдјЗЂВМБЈИцГЦЃЌдкЦћГЕБЃЯеаавЕЃЌБЃЯеЙЋЫОЭЈЙ§ЪЙгУжЧФмКЯдМЃЌПЩвдМѕЩйдМ13%ЕФдЫгЊКЭРэХтДІРэЗбгУЁЃ

ЦфДЮЃЌЮвУЧШЯЮЊдкКЫБЃКЫХтЕФвЕЮёСїГЬжаЃЌЧјПщСДвВПЩвдАяжњНтОіБЃЯеЕФ“ЮЈвЛад”ФбЬтЃЌжЄУї“ЮвОЭЪЧЮвЃЌЮвЛЙЪЧЮв”ЁЃ

ЫљЮН“ЮЈвЛад”ЃЌМђЕЅЕФРэНтМДбщУїе§ЩэЁЃ

ЮвУЧШЯЮЊЃЌдкБЃЯеОгЊЙ§ГЬжаЃЌ“ЮЈвЛад”жївЊЪЧвЊНтОіБЃЯеБъЕФКЭБЃЯеЦкМфШЯЖЈЕФЮЪЬтЃЌМДбщБъГаБЃЃЌЪЧБЃЯевЕЕФЕфаЭЭДЕужЎвЛЁЃ

ЖјIRCЧјПщСДдђЭЈЙ§ЪБМфДСБЃжЄУПИіЧјПщвРДЮЫГађЯрСЌЃЌЪЙЧјПщСДЩЯУПвЛБЪЪ§ОнЖМОпгаЪБМфБъМЧЁЃМђЕЅРДЫЕЃЌЪБМфДСжЄУїСЫЧјПщСДЩЯЪВУДЪБКђЗЂЩњСЫЪВУДЪТЧщЃЌЧвШЮКЮШЫЮоЗЈДлИФЁЃетвВОЭДгММЪѕЕФВуУцНтОіСЫЪБМфЕФЮЈвЛадЙмРэЮЪЬтЃЌШЗБЃСЫБЃЕЅаХЯЂВЛПЩДлИФЃЌВЛПЩЮБдьЁЃ

дкЮвУЧПДРДЃЌЧјПщСДММЪѕЮЊБЃЯеМгГжЃЌПЩвдаЮГЩИќЙуЗКЕФЦеЛнадЃЌЧјПщСДЕФЙВЪЖЛњжЦдкФГжжГЬЖШЩЯвВгГЩфСЫ“ЮвЮЊШЫШЫЃЌШЫШЫЮЊЮв”ЕФРэФюЁЃ

ЮвУЧШЯЮЊЃЌЯжДњБЃЯеЕФБОжЪЦфЪЕЪЧвЛжжЛЅЯрАяжњЕФжЦЖШЃЌЛљгкЦѕдМЪЕЯж“ИіЬхЗўЮёШКЬхЃЌШКЬхЗўЮёИіЬх”дкетжжЙиЯЕЯТЃЌаХгУЪЧзюЛљДЁЕФЃЌЖјЧјПщСДЕФЕзВуЛњжЦОЭЪЧаХгУЕФНЈСЂгыжиЫмЃЌгЩДЫПЩМћЧјПщСДКЭБЃЯеЪЧЬьШЛЕФЙиСЊадЃЌЖјБЃЯеПЩвдГЩЮЊЧјПщСДЩЯЕФвЛжж“гІгУ”ЃЌдкЮДРДЃЌЛљгкетжжжиЙЙадЕФIRCЧјПщСДБЃЯеЃЌНЋМЋДѓЕФДДаТЯжгаБЃЯеЕФаЮЬЌКЭаЮЪНЁЃ

ЦфДЮе§ЪЧЛљгкЧјПщСДЕФВЛПЩДлИФЬиадЃЌПЩвдИФБфДЋЭГБЃЯеЕФвЛаЉЭДЕуЁЃБШШч“ЮЈвЛад”ЃЌЮоТлЪЧЭЖБЃШЫЕФ“ЮЈвЛад”ЛђЪЧЪБМфЕФ“ЮЈвЛад”ЖМгаПЩФмДцдкдьМйЕФПЩФмЃЌЕЋв§ШыIRCЧјПщСДКѓЃЌЩэЗнЁЂЪБМфЕФВЛПЩИќИФадЃЌНЋМЋДѓЕФИФЩЦФПЧАДЋЭГБЃЯеЕФЭДЕуЃЌЫмдьИќЭИУїЁЂИќЙЋПЊЕФаТаЭБЃЯеаЮЯѓЁЃ

| auto.aoxinpaper.cn auto.xingdufanghuo.cn autos.qcnews.com.cn 3g.eversongflange.cn m.hbdushi.net m.vu888.cn |